La inversión en cartas de Pokémon bate a cualquier otra con una rentabilidad del 3.821% en 20 años. También veremos dos alternativas para mejorar la cartera 60/40 y más cosas.

Aquí mis libros

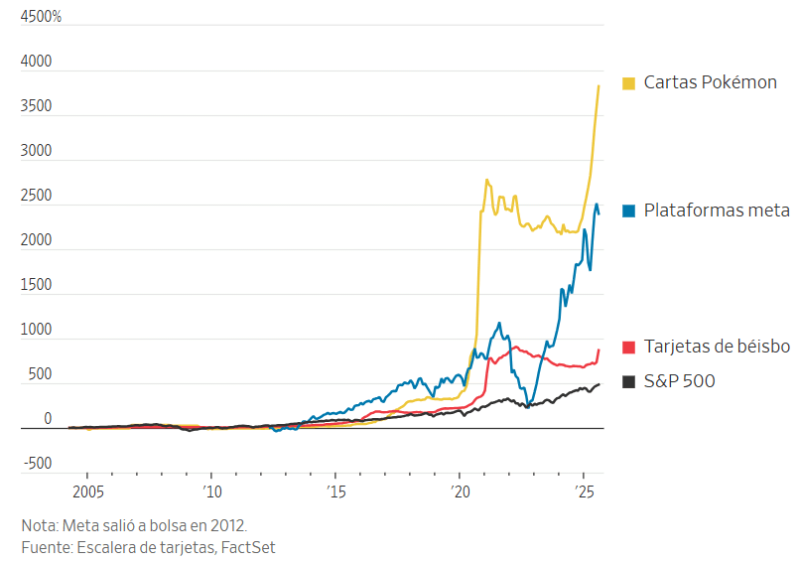

La increíble rentabilidad de invertir en Pokémon

Las cartas de Pokémon, que no pagan dividendos y no están sujetas a regulación financiera, han visto un rendimiento acumulado de aproximadamente un 3.821% desde 2004, según Card Ladde. Eso supera el 483% del S&P 500 durante el mismo período de tiempo y también Meta Platforms que ha subido alrededor de un 1.844% desde que la compañía salió a bolsa en 2012.

Estos personajes surgieron en 1996, cuando Nintendo lanzó Pokémon como videojuego. Desde entonces, se ha convertido en todo un fenómeno con una serie de programas de televisión, películas y juegos. Ahora, los precios de las tarjetas coleccionables de la franquicia se están disparando, lo que ha provocado una ola de especulaciones e incluso una ola de crímenes en Japón.

La locura se desató cuando el influencer Logan Paul dijo en 2022 que se hizo con una tarjeta de «Pikachu Illustrator» de por valor de 5,3 millones de dólares, marcando un récord Guinness.

Toda esta fiebre y sus rentabilidades asombrosas han generado preocupaciones sobre una posible burbuja. Recordemos que las tarjetas de béisbol se desplomaron después de que las empresas aumentaran la producción a finales de la década de 1980.

Dos alternativas para mejorar la cartera 60/40

Ya expliqué en su momento todo lo que hay que saber acerca de la cartera 60/40 Lo resumo brevemente antes de continuar:

La cartera 60/40 está formada por un 60% de acciones y por un 40% de bonos. En los últimos 94 años, en 73 de ellos tuvo un rendimiento positivo. Desde 1961 hasta 2021 ha tenido una rentabilidad anual media del 9% anual. Desde 1995, ha llegado a acercarse al 10% anual. Y un 6,89% anualizado desde el 30 de agosto de 2000 hasta el 29 de agosto de este año.

Pues bien, debido a que últimamente ha habido bastantes momentos en que las acciones y los bonos se han movido al unísono, socavando la estrategia, surgen algunas variaciones. Y es que era una estrategia ganadora, ya que cuando las acciones tenían un rendimiento inferior, los bonos a menudo se recuperaban, protegiendo las carteras de las pérdidas, y viceversa. Pero claro, esto ya no es así exactamente muchas veces.

Surgen dos alternativas:

* Cartera 25/25/25/25: formada por la inversión en cuatro activos como son acciones, bonos, materias primas (básicamente oro) y efectivo, es decir, el capital se divide en cuatro partes iguales. Rendimientos anualizados desde 29 de agosto del 2000 hasta el 29 de agosto de 2025 del 4,45%. Esta estrategia de inversión está diseñada para funcionar bien en diversas escenarios adversos, como por ejemplo crisis, recesión, inflación, etc, equilibrando el riesgo en una variedad de diferentes activos.

Hay fondos que realizan esta estrategia, por ejemplo el Permanent Portfolio Permanent A Fund Stock Price (PRPDX) que gestiona 5,200 millones de dólares y que acumula este año un 16,7% de rentabilidad en solo ocho meses y rendimientos a un año del 21%.

* Cartera All Weather Portfolio: creada por Ray Dalio, fundador de Bridgewater Associates, el hedge fund más grande del mundo en volumen gestionado. Invierte el 30 % en acciones de Estados Unidos, 40 % en bonos de largo plazo, 15% en bonos de medio plazo, 7,5% en materias primas y 7,5% en oro. Desde 1989 hasta 2023 ha obtenido una rentabilidad anualizada del 7%.

Un fondo que la aplica es el ETF SPDR Bridgewater All Weather (ALLW) que gestiona 330 millones de dólares. Lanzado en marzo, el fondo cotizado utiliza algoritmos diseñados por Bridgewater para elegir las asignaciones de activos en una variedad de activos globales.

Propuesta para que las empresas no informen de resultados cada trimestre

El número de compañías que cotizan en la bolsa de Estados Unidos son 3.700 (a finales del mes de junio), aproximadamente un 17% menos que hace tres años, según CRSP. Ese número se ha reducido a la mitad desde su techo en 1997.

Las empresas públicas en EE. UU han compartido sus resultados financieros con los inversores cada tres meses durante los últimos 50 años (la SEC adoptó esta exigencia en 1970). Pero una nueva propuesta espera cambiar eso, ya que se ha solicitado a la Comisión de Bolsa y Valores que elimine el requisito de informe trimestral de ganancias y, en cambio, otorgue a las empresas la opción de compartir los resultados dos veces al año.

La idea permitiría a los ejecutivos concentrarse en objetivos a largo plazo en lugar de preocuparse por alcanzar objetivos trimestrales.

Trump en 2018 le pidió a la SEC que considerara pasar a un sistema de informes de seis meses, diciendo que permitiría una mayor flexibilidad y ahorraría dinero. No salió nada en ese momento. Ese mismo año, el CEO de JPMorgan Chase, Jamie Dimon, y el inversor Warren Buffett fueron coautores de una columna de opinión en el WSJ que abogaba por alejarse de informar de resultados cada trimestre.

¿Hacia una crisis de deuda?

¿Se dirige Reino Unido hacia una crisis de deuda? Los costes de financiación a largo plazo alcanzaron su nivel más alto en décadas, y algunos creen que es una señal de alerta para otros países altamente endeudados.

En las últimas dos décadas, los gobiernos se dieron un atracón de deuda, alimentado por las bajas tasas de interés. Ahora que las tasas han subido, a los inversores les preocupa que los gobiernos occidentales no estén dispuestos a tomar decisiones políticamente difíciles para frenar el gasto público, dejando a los políticos atrapados en una rueda de hámster de impuestos cada vez más altos.

El importe de la deuda como porcentaje de la producción económica anual en las economías avanzadas se ha duplicado desde 2007 a alrededor del 80%, según el FMI que piensa que la deuda pública podría aumentar cerca del 100% para finales de la década, en parte debido al aumento de los costos de los intereses.

En mi membresía, a parte de muchos vídeos para aprender a invertir desde cero, vamos viendo mercados que pueden ser interesantes para invertir, baratos y con potencial, en unos casos a corto plazo y en otros a medio-largo plazo y por qué.

* Importante: el único servicio que ofrezco es una membresía (la parte privada del blog donde aporto contenido). Desconfíe si alguien le ofrece algo en mi nombre, porque no soy yo, es suplantación de identidad.