Vamos a ver la desconocida hipoteca redal, qué es, sus consecuencias, cómo saber si la nuestra lo es y qué podemos hacer en ese caso, además de un consejo.

Aquí puedes ver todo el contenido que ya hay publicado en mi membresía.

Y si te gusta leer, te presento mi colección de 18 ebooks

Antes de empezar hay que saber todo lo necesario acerca de las hipotecas, y dos tipos especiales que existen, además de un apunte importante y clave de una de ellas:

La desconocida hipoteca redal

Qué es la hipoteca redal

Hipoteca redal es un concepto que creó el matemático Guillem Bou Bauzá tras realizar un informe que le solicitó la Dirección General de Consumo de las Islas Baleares. A raíz de ello, está en boca de todos siendo un tema de máxima actualidad.

En realidad no es algo nuevo, pese a que no se hablase de ello nunca, es más el Banco de España las conocía desde hace dos décadas.

Las hipotecas redal son aquellas en las que no hay pactada una fórmula clara para calcular las cuotas, de manera que sólo existen en las hipotecas a tipo variable y no en las hipotecas a tipo fijo.

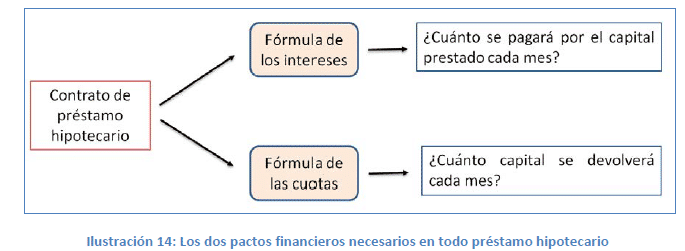

Es muy sencillo. Cuando vamos a una entidad bancaria para firmar una hipoteca a tipo variable para poder comprarnos una vivienda, en la propia escritura del préstamo hipotecario, ha de figurar una serie de cuestiones, como por ejemplo todo lo que tiene que ver con el plazo de devolución de dicho préstamo y la cantidad económica de las cuotas periódicas que tendremos que pagar, así como los intereses.

Fuente: Futura Finances

Es decir, una vez hayamos pactado con el banco en cuántos años tendremos que devolver el préstamo (15,20, 30 años, etc), la cantidad dineraria de las cuotas periódicas (por ejemplo cada mes) y los intereses a pagar (euribor + lo que sea), todo esto ha de figurar en la escritura del préstamos hipotecario que firmemos con el banco, pasando a ser de obligado cumplimiento por el banco y por nosotros.

Pero claro, en muchas hipotecas no está bien reflejada la fórmula matemática para poder calcular qué cantidad de dinero tenemos que pagar con cada cuota periódica. En otras sencillamente es que si no recoge la forma de calcularlo o bien está llena de errores.

En estos casos estamos ante hipotecas que no recogen por escrito y firmado por ambas partes la manera en que hay que devolver el dinero al banco (sólo aparece recogido el interés que se pagará cada mes).

Consecuencias de la hipoteca redal

Es por ello que no estaríamos obligados jurídicamente ni contractualmente a un tipo determinado de amortización, ya que podríamos elegir la forma de amortización que queramos. Por tanto, no estaríamos obligados a pagar una cantidad económica concreta en cada cuota periódica, ya que no aparece reflejado en el contrato que hemos firmado con el banco.

De esta manera, tenemos el derecho a devolver el préstamo con cuotas más pequeñas desde el punto de vista dinerario. De ahí el nombre de redal, la abreviatura en latín de Redito Ad Libitum, que significa devolución a voluntad.

Cómo sabemos de manera sencilla si nuestra hipoteca es redal

Pues miramos el contrato que tenemos firmado y si no aparece o no está muy claro cómo tenemos que pagar el préstamo, cuánto debe pagarse mensualmente y cuánto queda por pagar a lo largo del préstamo, pues estaríamos ante una hipoteca redal.

Qué podemos hacer si tenemos una hipoteca redal

Podemos perfectamente pagar al banco los intereses pactados y dejamos para más adelante (pero siempre dentro del plazo de vigencia del préstamo), la devolución del capital principal (la cantidad prestada sin tener en cuenta los intereses).

Si el titular de este tipo de hipoteca tiene problemas económicos para poder ir pagando al banco lo que le debe, puede acogerse a que la hipoteca que firmó con el banco es redal. De esta forma, si va pagando periódicamente al banco aunque sea menos dinero, éste no puede ni proceder a la resolución del contrato ni a la ejecución hipotecaria.

Y es que el artículo 1288 de nuestro Código Civil deja claro que la interpretación de las cláusulas oscuras no puede favorecer nunca a quien hubiera ocasionado la oscuridad.

El mejor consejo para un hipotecado que se encuentra con penurias económicas es que no espere a que se le interponga la ejecución hipotecaria. Primero que vaya a un abogado especializado para que le confirme que su hipoteca es redal y si es así el mismo abogado solicitará del Juzgado el reconocimiento de ese pago a voluntad. Importante recordar que si recibe la demanda de ejecución, vaya corriendo al abogado porque el plazo para oponerse únicamente es de 10 días hábiles.

Pues ya sabes mucho más acerca de la desconocida hipoteca redal. Espero te haya resultado de utilidad.